最新負極材料行業發展分析

發布時間:

2024-01-24 09:09

行業發展概況

1. 負極材料基本情況

鋰電池主要由正極材料、負極材料、電解液、隔膜組成,其中負極材料是鋰電池的關鍵材料之一,約占鋰電池成本的10%。負極材料的晶體結構、粒度分布、元素含量、振實密度等指標直接決定了鋰電池的能量密度、首次效率、安全性、循環壽命等性能。

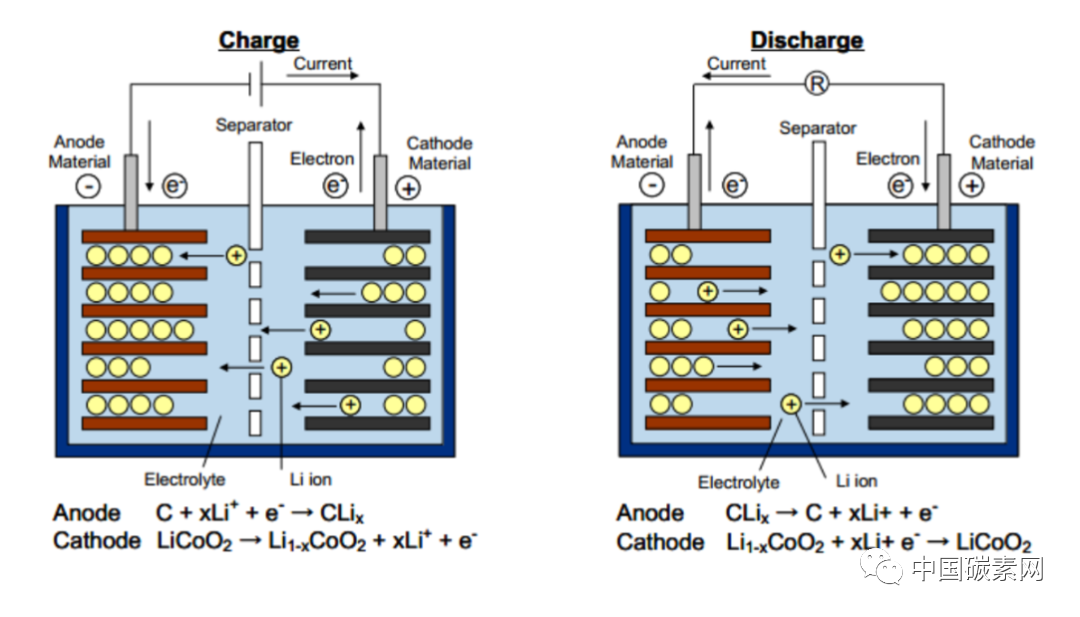

在鋰電池充放電過程中,鋰離子在兩極發生氧化還原反應,進行化學電源的能量轉換,負極材料在其中發揮儲存和釋放能量的作用。具體來看,當電池充電時,正極上的鋰離子脫嵌,以電解液為載體,穿過隔膜,插入到負極層狀結構中,電子則通過外部電路由正極流向負極;當電池放電時,負極上的鋰離子脫插,以電解液為載體,穿過隔膜,嵌入到正極材料中,電子則通過外部電路由負極流回正極。

圖1. 鋰電池充放電過程

注:Cathode/Anode Material(正極/負極材料);Electrolyte(電解液);Separator(隔膜);Electron(電子);Charge/Discharge(充電/放電);Current(電流);Li ion(鋰離子)

2. 負極材料分類及特點

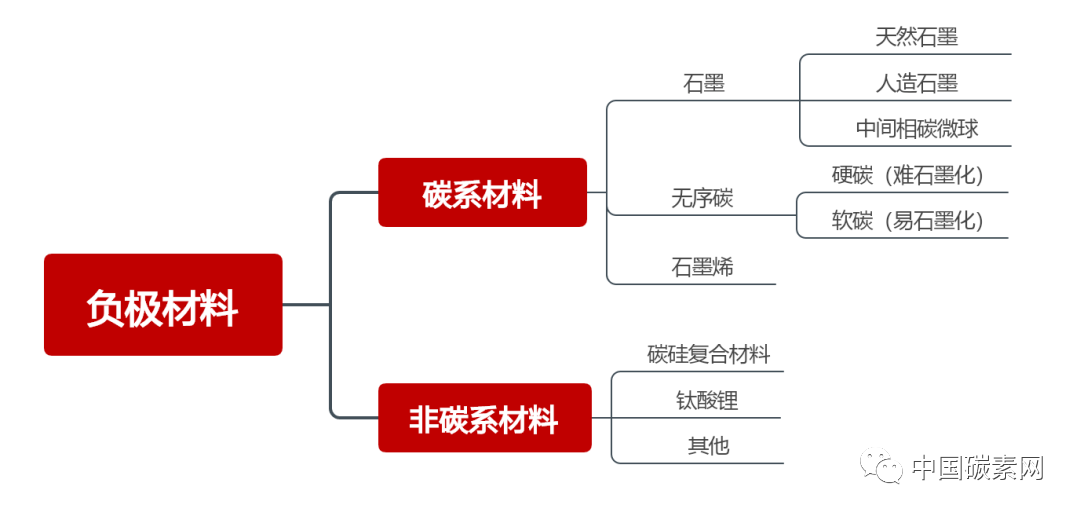

負極材料由負極活性材料、粘合劑和添加劑混合制成糊狀均勻涂抹在銅箔兩側,經干燥、滾壓而成。負極材料按所使用的活性材料的不同,可劃分碳系材料(石墨、無序碳、石墨烯)和非碳系材料(硅碳復合材料、鈦酸鋰等)。

圖2. 負極材料分類

碳系材料由于具有高比容量、低電化學電勢、良好的循環性能、低成本、無毒、在空氣中穩定等優點,所以成為目前市場上最成熟的鋰電池負極材料。尤其是市場化應用程度最高的人造石墨和天然石墨,材料性能、性價比等綜合優勢明顯。

非碳類材料雖然在某些方面有特殊的優勢,但其技術仍然不成熟,大多數還處于研發階段,目前最有可能率先取得突破的是硅基材料。這是因為石墨的理論容量為372mAh/g,目前部分廠家產品可以達到365mAh/g,基本達到極限值,而硅作為負極材料,其能量密度達到4,200mAh/g左右,遠高于石墨負極材料,能量密度優勢明顯,發展潛力大。

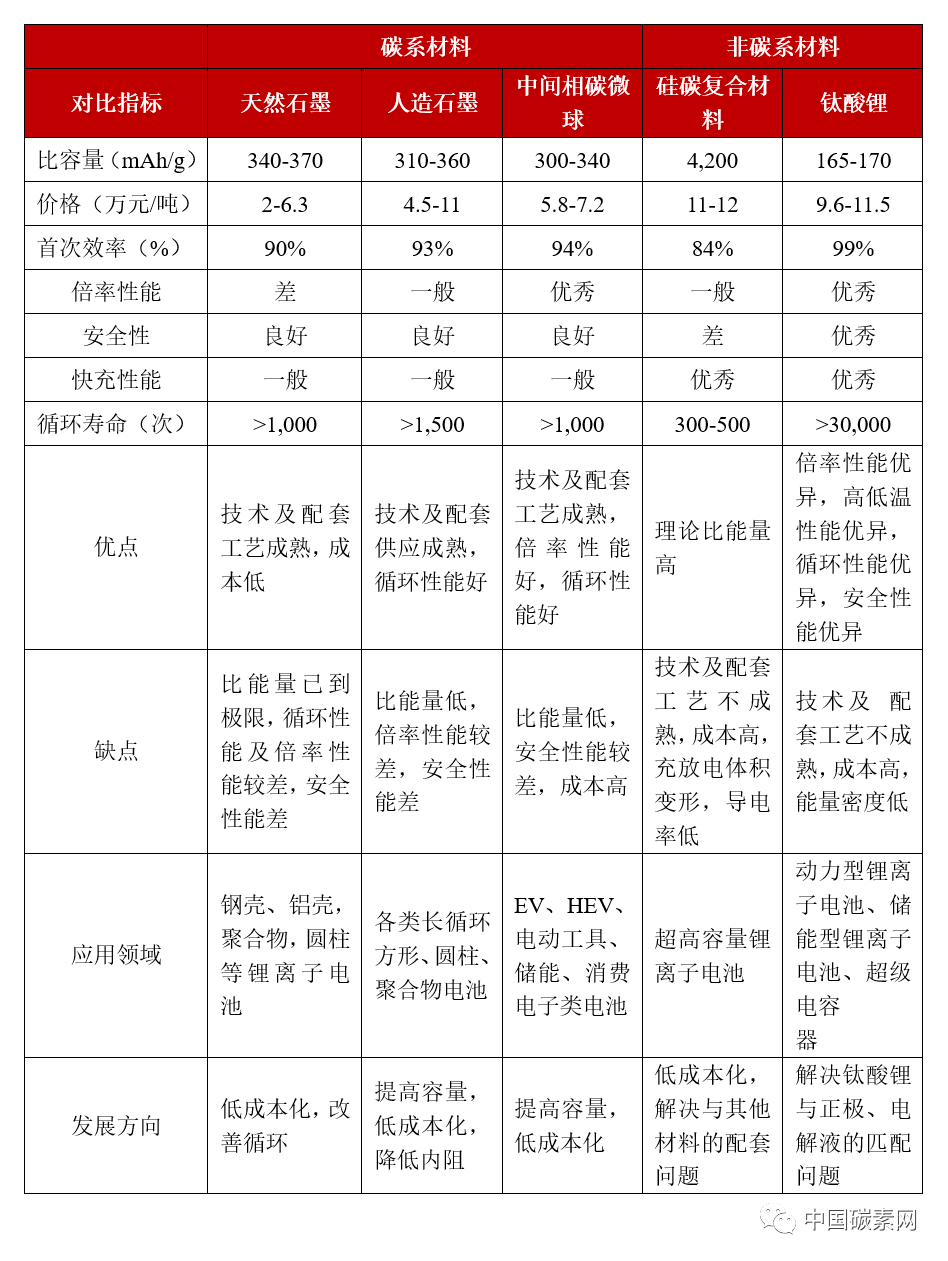

主要負極材料特點對比情況如下表所示:

3. 負極材料產業鏈

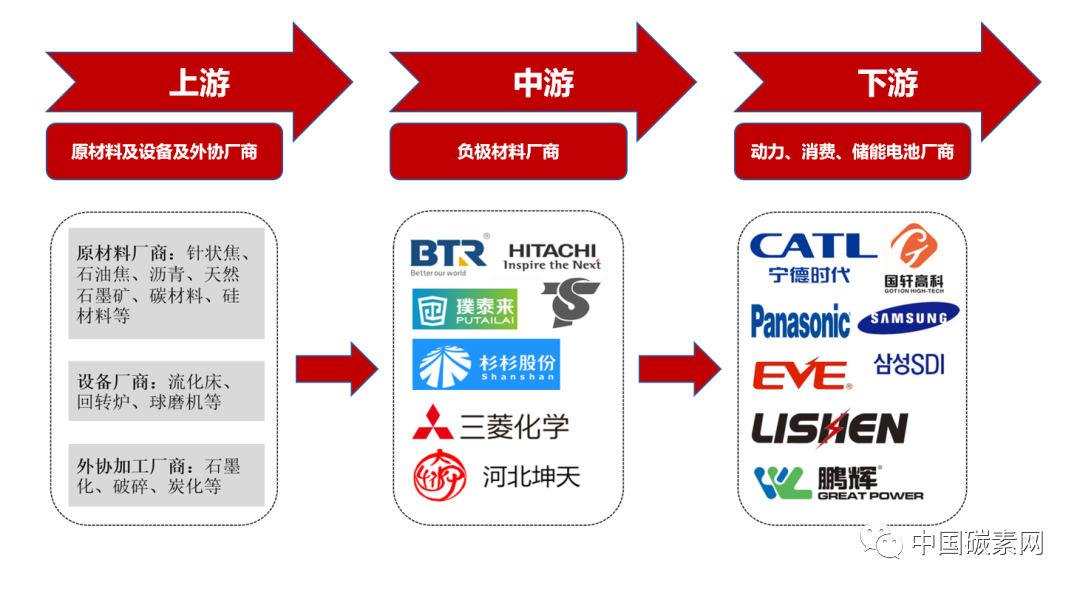

負極材料產業鏈由上游的原材料及設備供應商以及外協廠商、中游的負極材料廠商、下游鋰電池廠商構成。具體來看,上游主要為針狀焦、石油焦、瀝青、天然石墨礦、碳材料、硅材料等原材料供應商,流化床、回轉爐、球磨機等設備供應商,以及石墨化、破碎等外協加工廠商;下游廣泛應用于動力電池、消費電池、儲能電池領域。

圖4. 負極材料產業鏈

4. 負極材料市場概況

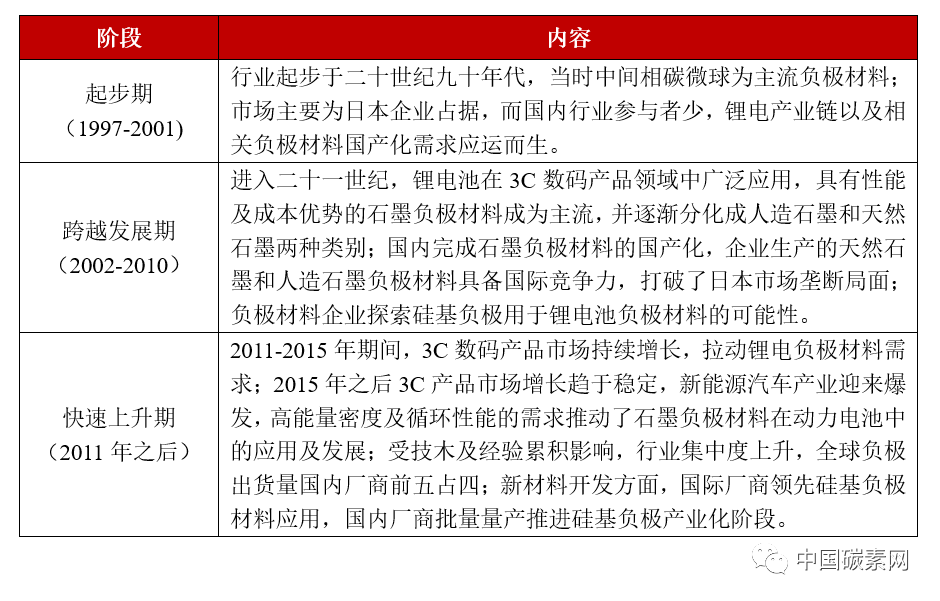

負極材料行業經歷了“中間相碳微球材料為主、日企主導市場”的起步期,“石墨材料為主、國內企業崛起”的跨越發展期,到如今的“探索新型負極材料、國內企業主導市場”的快速上升期。

圖5. 負極材料行業發展歷程

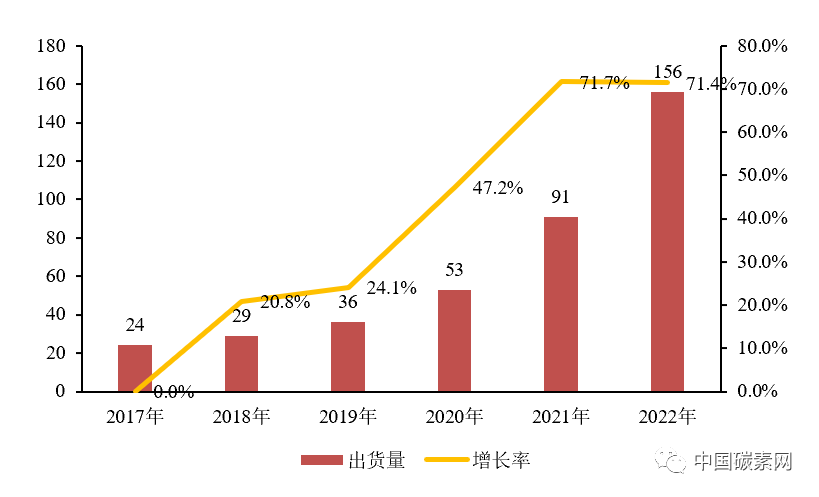

近年來,受益于新能源汽車、通信儲能、電力儲能、智能穿戴等應用領域的快速發展,鋰電池負極材料市場迎來爆發式增長。在全球市場,根據GGII數據,2017年全球鋰電池負極材料出貨量24萬噸,2022年全球鋰電池負極材料出貨量156萬噸,較2021年同比增長71.4%,2017-2022年復合增長率達到45.4%,預計到2025年全球鋰電池負極材料需求將超過190萬噸。

圖6. 全球鋰電池負極材料出貨量(萬噸)

在國內市場,根據相關數據,2017年我國鋰電池負極材料出貨量14.9萬噸,2022年我國鋰電池負極材料出貨量137.0萬噸,較2021年同比增長90.3%,2017-2022年復合增長率達55.9%,均超全球增速。同時,2022年,我國鋰電池負極材料出貨量占全球87.8%的市場份額,市場地位顯赫。

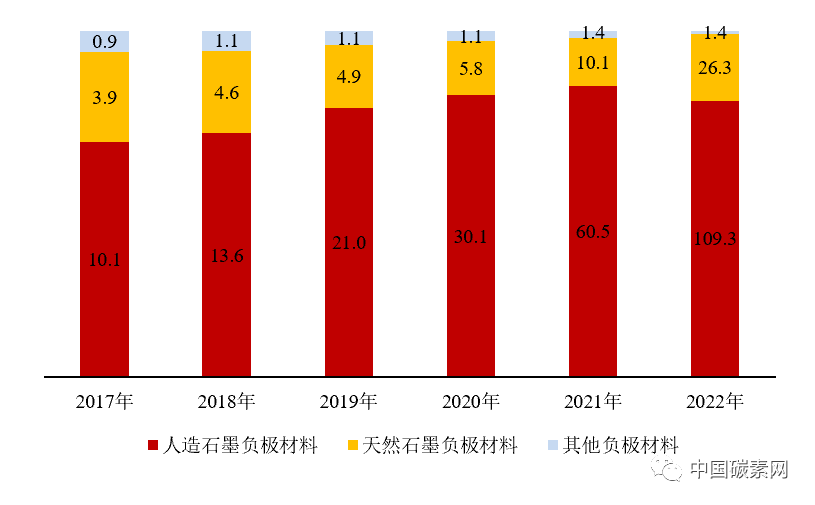

從產品結構來看,人造石墨負極材料出貨量快速上升。人造石墨產品占比持續提升,市場份額從2017年的67.9%上升至2021年的84.00%,出貨量達60.5萬噸,但2022年產品占比有所下降;天然石墨占比持續下降,市場份額從2017年的26.2%下滑至2021年的14.00%,出貨量為10.1萬噸,但2022年出貨量有所增長,出貨量達到26.3萬噸。這兩個產品結構變化一是受動力及儲能市場需求帶動,人造石墨對比天然石墨具有更好的一致性與循環性。本土鋰電池企業逐步轉向人造石墨,材料采購也偏向于天然與人造石墨混合材料,一定程度上降低了純天然石墨的采購,促使人造石墨成為了市場主要產品。此外,以硅基負極為代表的其他負極材料,受到國內圓柱電池產品主要出貨型號切換,以及方型動力電池高鎳體系升級暫緩的影響,2022年出貨量不足兩萬噸,未能實現預期增長,市場占比持續低迷。

下游市場需求概況

負極材料是鋰電池的重要組成材料之一,近年來,鋰電池出貨量及產業規模快速上升,預計未來仍將保持高速發展趨勢,為負極材料市場需求增長奠定堅實的基礎。

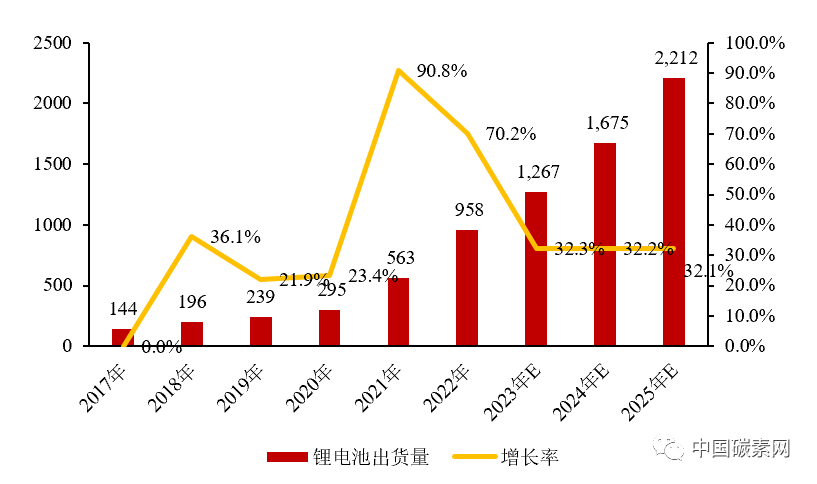

在全球市場,根據相關數據,2017年全球鋰離子電池出貨量144GWh,2022年全球鋰離子電池出貨量958GWh,2017-2022年復合增長率達到46.1%,并預計2025年出貨量將達到2,212GWh,預測期內復合增長率為32.2%。

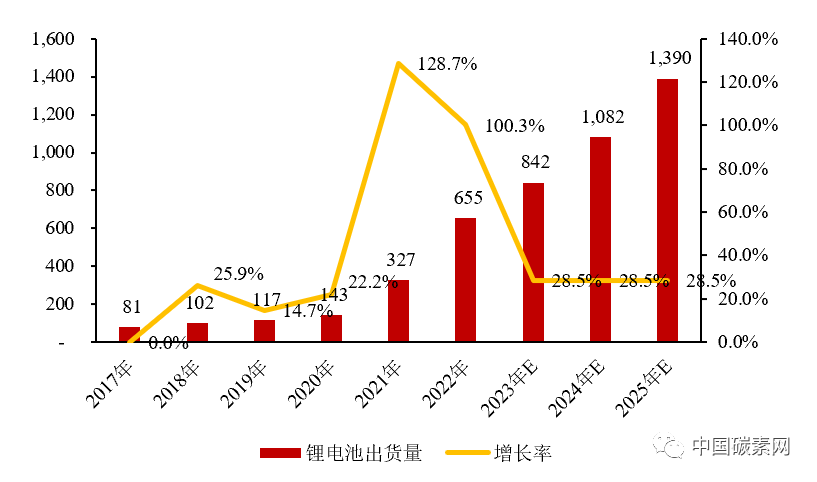

圖9. 中國鋰電池出貨量

在國內市場,根據相關數據,2017年我國鋰離子電池出貨量81GWh,2022年我國鋰離子電池出貨量655GWh,2017-2022年復合增長率達到51.9%,超過全球增速。且2017年,我國鋰離子電池總體出貨量在全球的占比為56.3%,這一數據在2022年達到了68.4%。預計2025年,我國鋰電池市場出貨量將超1,390GWh,未來三年復合增長率為28.5%。

行業未來發展趨勢

1. 產業鏈縱向一體化布局,實現降本增效

負極材料成本中,原材料與石墨化加工環節成本占比超過85%,是負極產品成本控制的兩個關鍵環節。負極材料產業鏈發展初期,石墨化、碳化等生產環節由于資金投入大、技術壁壘高,主要依靠外協廠加工;針狀焦、天然石墨礦石等原材料向相應的供應商進行采購。

如今,隨著全球競爭加劇,愈來愈多的負極材料企業通過產業鏈縱向一體化布局,把控關鍵生產環節與核心原材料,實現降本增效。貝特瑞、杉杉股份、璞泰來等龍頭企業通過外部收購、建設一體化基地項目等方式實現石墨化自供,同時石墨化加工企業也向前布局進入負極材料制造體系。此外,也有龍頭企業通過獲得礦山開采權、參股等方式實現針狀焦原材料的自供。一體化布局已經成為負極材料企業構筑核心競爭力的重要一環。

2. 行業壁壘較高,市場集中度快速提升

資金、技術和客戶構建多重行業壁壘,負極頭部企業地位不斷加強。一是資金壁壘,負極材料設備工藝、新產品研發、產業規模化、產業鏈上下游布局等均需要長時間的大量資金投入,且過程存在不確定性,對企業資金實力有一定要求,存在資金壁壘。二是技術壁壘,企業進入后,生產工藝不斷改進需要企業擁有深厚的技術背景,并對原料選擇和工藝細節等方面有深入研究,技術壁壘相對較高。三是客戶壁壘,出于產量和品質等因素考慮,下游優質客戶通常與頭部負極材料企業建立合作關系,且由于客戶在產品選擇上十分謹慎,材料進入供應體系后不會隨意替換,客戶粘性高,因此行業客戶壁壘較高。

行業壁壘較高,疊加龍頭企業話語權優勢,負極材料行業集中度較高。根據高工鋰電數據,我國負極材料行業集中度CR6由2020年的50%,提升至2021年的80%,市場集中度提升較快。

3. 石墨類負極材料仍是當下主流,硅基材料未來應用潛力較大

石墨類負極材料綜合優勢明顯,是當下甚至更長時間段內鋰電池負極材料的主流。根據高工鋰電數據,2022年,石墨類負極材料市場占有率約98%,尤其是人造石墨負極材料,其市場份額達到了約80%。

相對于石墨類材料,硅基負極材料理論容量更高,是極具應用潛力的新型負極材料。但由于技術成熟度以及與負極其他材料的匹配問題,目前硅基材料尚未大規模應用。隨著新能源汽車對續航能力要求的不斷提高,鋰電池負極材料也在向著高比容量方向發展,硅基負極材料的研發和導入有望加速進行。

相關新聞

- 聯系我們

聯系電話

聯系電話

15853332398

電子郵箱

電子郵箱

sdztkjsw@qq.com

關注我們

關注我們

掃碼關注我們

- 返回頂部